2021年,财产险业依然在深度变革中前行。车险持续受到综改影响,保费先降后升,非车险维持高增长态势,但随着竞争加剧,部分险企的承保亏损已经无法忽视。业绩承压之下,摆脱同质化竞争,实现差异化发展的意识愈发强烈。

财险业两大巨头人保财险、平安产险近期发布的年报也透露了这一点,二者的策略重点正不可避免的走向分化。金融央企人保财险选择向左走,在服务国家战略的基础上,深入细分市场,大力发展各类非车业务;民营龙头平安产险则选择向右走,利用技术、服务、生态优势,持续加码优质个人车险业务。

人保财险:服务国家战略,加码非车业务

从人保财险公布的数据来看,其非车业务占比已经显著高于主要竞争对手。

2021年,人保财险非车业务原保险保费收入1931.09亿元,同比增长16.1%,占比继续提升4.6个百分点至43.1%。同期,太保产险非车业务原保险保费收入608.44亿元,占比40.6%,而平安产险非车业务占比更低,仅为32%。

服务国家战略、发力非车业务,是“卓越保险战略”下,人保财险的主动选择之一。

在人保集团的年报发布会上,董事长罗熹就明确表示:“国家大局是‘卓越保险战略’的前提、背景和基础,中国人保实施‘卓越保险战略’,根本目的是落实中央关于加快建设世界一流企业的要求,提升服务国家战略的水平和能力。”

基于该定位,人保财险非车业务呈现出政策性业务占比高,服务国家战略、重大项目多,以及参与各种创新、试点多的特征。

从其非车业务的主要险种来看,包括政策性的社保、大病医保等业务在内的意外伤害及健康险业务保费收入最高,且增速最快,保费收入高达806.92亿元,同比增速达到21.9%;其次,是同属政策性险种的农险,保费收入高达426.54亿元,同比增速则达到了19.3%。

当然,快速的扩张也是有代价的,人保财险的非车业务在2021年出现了显著的承保亏损——综合成本率达到101.09%,承保亏损达到-48.62亿元。

相较于人保财险,平安产险非车业务结构明显不同,农险、健康险等常见政策性业务,并未在年报中给出详细数据。其与其他险企相比,责任险、保证险等市场化属性强的非车险业务占据主导。

在分析市场现状时,罗熹则表示“我国保险业依然处于重要的战略机遇期”,他举例说,在乡村振兴过程中,保险可以更好地保障粮食安全,加强种业保护,将农业保险从保成本向保产量、保收入转变。同时,在公共服务、社会治理方面,很多政府职能可以通过保险来承接,社会治理保险也是未来重要的发展防线,潜力巨大。

在谈及如何在未来做大增量时,罗熹则指出,目前险企的险种结构还不均衡,责任险、巨灾险和新兴险种的发展较为滞后。针对这种情况,他也表示:“中国人保正在构建全面风险管理平台,分析研究各行业风险。通过险种机构的完善,新兴产品的开发,深化保险供给侧结构性改革,在服务国家经济发展大局中,做大保险增量市场。”

很显然,非车险业务仍然是重点。

平安产险:深耕个人车险,发力生态圈建设

与身为央企的人保财险更倾向于非车业务不同,平安产险仍是更注重车险业务。

数据显示,2021年,平安车险的车险业务占比仍旧高达68%,远高于人保财险的56.9%,乃至保产险的59.4%,以及行业整体的56.93%。

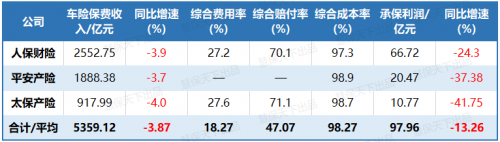

2021年,在商车综改影响下,“老三家”车险业务呈现出清一色的负增长,但从下滑的速度来看,平安产险表现也优于其他两家险企:2021年平安产险车险保费收入1888.38亿元,同比下滑3.7%,而同期人保财险下滑3.9%,太保产险下滑4.0%,行业整体下滑3.87%。

与人保财险非车业务综合成本率高类似,平安产险的优势业务车险的综合成本率也要高于其他两家险企:平安产险为98.9%,人保财险为97.3%,太保产险则为98.7%。

实际上,个人车险业务一直都是支撑平安产险保费增长的最重要来源,也是平安产险的优势所在。

重压之下,车险业务的转型也已经开始提速,从头部险企给出的车险发展策略来看,除了巩固、优化和强化科技应用外,在战略方向上,也出现了不同的选择:

人保财险,坚持提升“渠道化”建设,提出优化车险经营模式,提升渠道效能。

而平安产险,则更强调汽车服务生态圈搭建——通过完善用户数据体系,覆盖定价、营销、服务、理赔、平台运营等多个方面,并联动各销售平台端推进数据模型全面应用,实现数据驱动客户经营线上化,助力汽车服务生态圈搭建。

车险业务的发展,对于中国平安积累个人客户起到了巨大的作用。数据显示,截至2021年末,中国平安个人客户数量超2.27亿,较年初增长4.1%,其中车险个人客户累计达到5650万人,较年初增长6.4%,寿险方面,2021年底的累计个人客户数量为6352万人,相较2020年末减少2.7%。

财产险业持续承压,策略加速分化,或许是时候向“股神”巴菲特看齐了

车险、非车险持续承压下,财产险公司经营策略加速分化。

其实,早在《财险旧模式已死|一个时代的结束》一文中,慧保天下就已经指出,“无论我们是否愿意,对于保险业而言,一个时代已经结束了”。

更重要的标志之一,保险业正逐渐告别过去的高增长,原来快速发展所掩盖的一些问题竞相涌现,到了需要彻底解决的时刻,保险业一些模式和玩法面临被改写。

即便是位居头部的人保财险和平安产险,也正用自己的实际行动,证明在开拓增量市场的路上,必须放弃赢家通吃的思路,利用各自优势,强化市场地位。

人保财险作为央企,良好的政府关系是优势,相对更侧重非车业务;平安产险作为民营企业,商业性逻辑更加纯粹,利用技术生态优势,深耕个人车险业务,也是其在目前条件下的最佳选择。

头部公司尚且如此,广大中小险企,也早就到了必须抉择的时刻。

从2021年的偿付能力报告来看(详见《2021非上市财险公司:业务收入增10%,利润下滑逾30%》),成长情况良好的非上市险企,要么规模大,凭借体量赢得优势(国寿财险、中华联合、阳光产险等);要么特色鲜明,凭借股东或者某类业务建立优势(鼎和财险、英大泰和、中石油专属等)。

新车销量增速下滑、车险综改、疫情、新能源车险占比提高等,都在不断加剧行业困顿,近年来,有关财险行业关停三四线机构、裁撤人员,大量从业者跳槽的信息屡屡见诸报端,而从行业整体来看,大量机构亏损仍是常态。2021年纳入统计的74家非上市财险公司中,23家财险公司净利润为负,占比31%,累计亏损达35.04亿元。

即便是盈利的非上市财险公司,盈利水平也普遍低下。盈利的51家非上市财险公司中,32家公司净利润都在1亿元以下,占比60%。

财险业过低的投资回报率正影响着股东们的信心,财险业已经到了旧模式已死,新模式当立的阶段,这是新常态下新一代财险企业职业经理人都必须面对的现实,简单粗暴的发展模式已经走到尽头,迫切需要走出舒适区,谋求商业模式创新。

值得注意的是,国内财险业叫苦不迭的同时,美国主营财产险以及再保险业务的伯克希尔公司创始人、“股神”的巴菲特仍旧在持续买入财产险以及再保险公司,就在近期,其斥巨资收购了有“迷你伯克希尔”之称的美国保险公司Alleghany,后者发展轨迹与伯克希尔类似,财产险、再保险也是其主营业务之一。(详见《巴菲特737亿收购“迷你版伯克希尔”》)

而巴菲特持续加码财产险以及再保险的理念很简单,经营财产险以及再保险业务,严控风险,就能获得源源不断的低成本,甚至是“负成本”浮存金,而这些“浮存金”正是支撑巴菲特宏大的投资事业的关键所在。

巴菲特成功的原理不难理解,实际操作却很难,关键一点在于,要想让财产险成为一门好生意,并不是一件容易的事情,其至少需要满足两项充分条件“承保盈利”以及“投资收益达到一定水平”。对于当下的财险业而言,困顿之下,或许是时候向“股神”巴菲特学习了。

来源:中国网

京公网安备 11010502045281号

京公网安备 11010502045281号主办:华夏经纬信息科技有限公司 版权所有 华夏经纬网

Copyright 2001-2024 By www.huaxia.com

![]()

{kind=link}

{kind=link}